HỘI VIÊN KIM CƯƠNG

HỘI VIÊN VÀNG

HỘI VIÊN BẠC

HỘI VIÊN TIÊU CHUẨN

NGÀNH NGÂN HÀNG 2026 | Mục tiêu phát triển kinh tế gắn liền với tăng trưởng tín dụng

Triển vọng ngành Ngân hàng năm 2026 được dự báo sẽ bứt phá mạnh mẽ nhờ động lực kép từ câu chuyện nâng hạng thị trường chứng khoán và sự phục hồi thực chất của nền kinh tế. Dòng vốn ngoại dự kiến chảy mạnh vào các ngân hàng trụ cột có nền tảng quản trị tốt, giúp định giá toàn ngành được nâng lên một mặt bằng mới. Bên cạnh đó, việc các nút thắt pháp lý bất động sản được tháo gỡ sẽ giúp cải thiện đáng kể chất lượng tài sản và thúc đẩy thu nhập từ các khoản nợ xấu đã xử lý. Dù áp lực chi phí vốn vẫn hiện hữu, nhưng các ngân hàng sở hữu lợi thế về hệ sinh thái số và hạn mức tín dụng đặc biệt sẽ tiếp tục duy trì được biên lợi nhuận vượt trội.

PHÂN TÍCH CHI TIẾT - NGÀNH NGÂN HÀNG 2026

Phần 1-Triển vọng và thách thức

1.1 Tổng kết năm 2025.

Lợi nhuận trước thuế toàn ngành đạt mức tăng trưởng ~16% svck, đến từ sự phục hồi thu hồi nợ xấu và mở rộng cho vay mạnh mẽ ở các ngân hàng có hạn mức cao (điển hình là nhóm tham gia tái cơ cấu tổ chức tín dụng yếu kém như MBB, HDB, VPB).

1.2 Động lực phát triển năm 2026

Năm 2026 đánh dấu giai đoạn đầu của kế hoạch 5 năm 2026-2030 với mục tiêu tăng trưởng GDP đầy tham vọng ở mức hai chữ số (khoảng 10%). Trong kế hoạch phát triển kinh tế, Ngân hàng Nhà nước đã thiết lập định hướng tăng trưởng tín dụng toàn hệ thống năm 2026 khoảng 15%. Nhưng điều đó không có nghĩa là mọi ngân hàng đều có tốc độ giải ngân như nhau. Các ngân hàng tham gia hỗ trợ tái cơ cấu các tổ chức tín dụng yếu kém được cấp hạn mức (room) tín dụng vượt trội (có thể lên tới 30-35% như trường hợp của HDBank hay MB)

1.3 Rủi ro & thách thức

Ngành ngân hàng Việt Nam bước vào năm 2026 với áp lực kép lên biên lợi nhuận và chất lượng tài sản trong bối cảnh vĩ mô biến động. Biên lãi thuần (NIM) dự kiến thu hẹp đáng kể trong nửa đầu năm do chi phí vốn (CoF) tăng nhanh, hệ quả từ đà tăng lãi suất huy động mạnh mẽ cuối năm 2025. Các yếu tố về thanh khoản hệ thống, rủi ro lạm phát địa chính trị và mục tiêu điều tiết tỷ giá của Ngân hàng Nhà nước sẽ tiếp tục duy trì mặt bằng lãi suất ở mức cao. Song song đó, dù tỷ lệ nợ xấu toàn ngành ở mức 1,76%, nhưng dư nợ Nhóm 5 tại các định chế lớn như CTG, BID, TCB và ACB vẫn là điểm cần lưu ý đặc biệt. Rủi ro tín dụng có dấu hiệu gia tăng trở lại, nhất là khi phân khúc bất động sản đầu cơ chưa cho thấy sự phục hồi rõ nét. Sự nhạy cảm của danh mục cho vay trước biến động thị trường đòi hỏi các ngân hàng phải tăng cường năng lực trích lập dự phòng.

Phần 2-Định giá cổ phiếu

Điểm nhấn và định giá của 10 cổ phiếu ngân hàng được đội ngũ phân tích quan tâm, dưới 2 góc nhìn Trung hạn và Ngắn hạn.

Cập nhật ngày 6/4/2026

Góc nhìn Trung hạn:

Một số cổ phiếu có mức P/B hấp dẫn (dư địa tăng giá >10% so với trung bình 5 năm gần nhất) bao gồm: VCB, BID, CTG (nhóm NHNN) và ACB, TPB, VIB (nhóm NHTMCP).

Góc nhìn Ngắn hạn:

Có 2 cổ phiếu STB và EIB đang dao động trong hộp Darvas cho tín hiệu tham gia. Khuyến nghị nhà đầu tư giải ngân thận trọng, tuân thủ biên độ giao dịch của hộp.

-------------------------------------------------------------------------------------------------------

DỮ LIỆU CHỨNG KHOÁN FINTOP DATA

* Tác giả: Nguyễn Thành Phúc – VPS ID: BF14 – Liên hệ: 0369 879 176 (SĐT/Zalo)

* Group Zalo [FinTop DATA] & Chuyên gia VPS: Cộng Đồng FinTop - Phân tích đầu tư

* Kênh Youtube Phân tích TTCK: FinTop DATA | Dữ Liệu Chứng Khoán

* Web Dữ liệu đầu tư & Bộ lọc cổ phiếu: https://fintopdata.vn/client/datafinancial/index

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

CỔ PHIẾU BLUECHIP - VN30 | Triển Vọng Tăng Trưởng Nhờ Nâng Hạng Thị Trường Mới Nổi

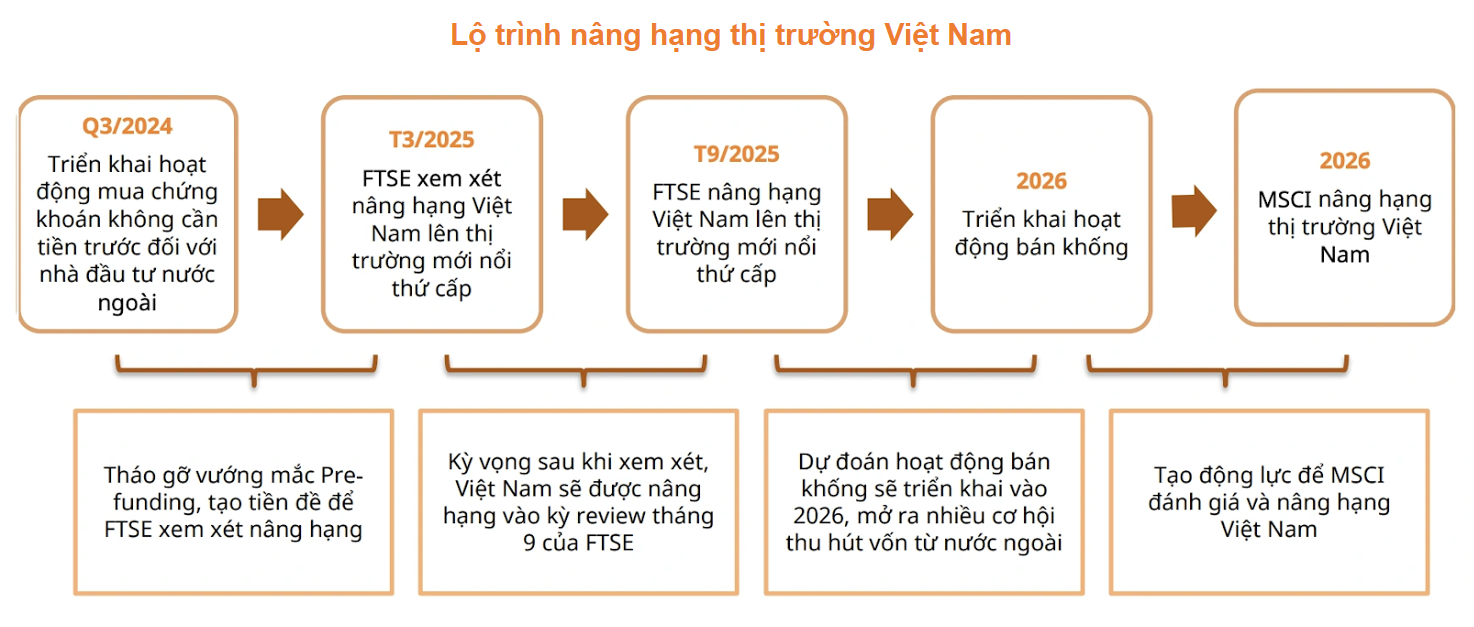

Kỳ vọng việc FTSE nâng hạng Việt Nam lên thị trường mới nổi (dự kiến tháng 9/2025) sẽ mang lại tiềm năng tăng trưởng đột phá cho TTCK, đặc biệt tại nhóm cổ phiếu Bluechip và VN30 trong ngắn và trung hạn.

Theo ước tính của Ủy ban Chứng khoán Nhà nước và nhiều tổ chức tài chính uy tín, kỳ vọng FTSE Russell sẽ chính thức nâng hạng Việt Nam lên Thị trường mới nổi thứ cấp trong kỳ đánh giá tháng 9/2025.

Dựa trên dữ liệu thực tế từ các nước từng trải qua quá trình nâng hạng tương tự (Kuwait, UAE, Philippines, Malaysia, Argentina...), sau khi chính thức được FTSE nâng hạng lên thị trường mới nổi thứ cấp, Việt Nam có thể hưởng lợi tích cực ở các khía cạnh:

(1) Dòng vốn đầu tư: trong ngắn hạn, Việt Nam có thể thu hút khoảng 2-6 tỷ USD từ các quỹ thụ động và quỹ ETF ngay khi được FTSE nâng hạng. Về trung và dài hạn, nếu thị trường duy trì tiềm năng tăng trưởng và tính minh bạch, các quỹ chủ động có thể tiếp tục tham gia mạnh, với khoảng 4-6 tỷ USD vốn chủ động đổ vào thị trường trong 1-2 năm sau khi nâng hạng.

(2) Các quỹ lớn tham gia: Các quỹ ETF và quỹ chủ động, tracking theo rổ chỉ số FTSE sẽ tham gia mạnh khi thị trường Việt Nam được chính thức nâng hạng, với tổng quy mô lên tới hàng trăm tỷ USD.

(3) Thanh khoản thị trường: thanh khoản có thể tăng gấp 1.5 đến 2 lần khi các quỹ ETF tiến hành giải ngân. Về trung hạn, thanh khoản TTCK Việt Nam có thể tăng thêm 20-30% sau nâng hạng nhờ sự tham gia của dòng vốn ngoại mới.

=> Dòng vốn từ các quỹ đầu tư sẽ tạo ra một làn sóng tăng giá mạnh và có chọn lọc trên toàn thị trường, với mức tăng giá bình quân của cổ phiếu từ 5-10% trong ngắn hạn và từ 15-20% trong trung hạn. Nhóm cổ phiếu Bluechip - VN30 (vốn hóa lớn, cơ bản tốt và còn room ngoại) sẽ hưởng lợi nhiều nhất cả về giá lẫn thanh khoản khi tiếp nhận dòng vốn ngoại rất lớn từ các quỹ đầu tư.

Mời bạn đọc hãy cùng FINTOP tìm hiểu về triển vọng tăng trưởng của nhóm cổ phiếu Bluechip - VN30 nhờ nâng hạng thị trường mới nổi tại đây:

BÁO CÁO PHÂN TÍCH CHI TIẾT

-------------------------------------------------------------------------------------------------------

KHỐI ĐẦU TƯ FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Nghiên cứu & Phân tích: Trần Khánh Linh

* Hotline: 0971 764 531 (SĐT/Zalo) - ID tư vấn VPS: 8043

* Group Zalo Tư Vấn Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: FinTop DATA | Dữ Liệu Chứng Khoán

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP, VPS.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

NGÀNH THÉP VIỆT NAM 2025 (VPS)

Thị trường bất động sản phục hồi mạnh và giải ngân đầu tư công ở mức cao là hai động lực chính thúc đẩy nhu cầu tiêu thụ thép, đặc biệt là thép xây dựng trong năm 2025.

Triển vọng tăng trưởng của ngành thép trong năm 2025 được dẫn dắt bởi 4 yếu tố chiến lược:

1. Sự phục hồi mạnh mẽ của thị trường bất động sản là động lực quan trọng nhất cho ngành thép, đặc biệt tại phân khúc thép xây dựng.

2. Chính phủ tiếp tục thúc đẩy đầu tư công ở quy mô lớn, với nhiều dự án hạ tầng giao thông trọng điểm. Kế hoạch giải ngân đầu tư công dự kiến khoảng 791.000 tỷ đồng năm 2025, tăng 17% YoY.

3. Giá thép trong nước có xu hướng tăng, giá nguyên liệu đầu vào ổn định hỗ trợ cải thiện biên lợi nhuận của doanh nghiệp. Mức tăng giá thép dự kiến khoảng 7% svck.

4. Sản lượng tiêu thụ và sản xuất tăng trưởng nhờ nhu cầu tiêu thụ nội địa. Dự báo sản lượng tiêu thụ và sản xuất tăng 11-14% so với năm 2024.

Các doanh nghiệp tiêu biểu và tiềm năng bao gồm Tập đoàn Hòa Phát (HPG), Tập đoàn Hoa Sen (HSG), Thép Nam Kim (NKG) kỳ vọng sẽ hưởng lợi lớn trong chu kỳ tăng trưởng mới của ngành thép.

Mời bạn đọc hãy cùng FINTOP tìm hiểu về xu hướng ngành thép trong năm 2025 tại đây:

BÁO CÁO PHÂN TÍCH CHI TIẾT

BÁO CÁO PHÂN TÍCH - NGÀNH THÉP VIỆT NAM 2025

-------------------------------------------------------------------------------------------------------

KHỐI ĐẦU TƯ FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Nghiên cứu & Phân tích: Trần Khánh Linh

* Hotline: 0971 764 531 (SĐT/Zalo) - ID tư vấn VPS: 8043

* Group Zalo Tư Vấn Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: FinTop DATA | Dữ Liệu Chứng Khoán

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP, VPS.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

NGÀNH ĐIỆN 2025 | Cơ Chế Mới Thúc Đẩy Triển Vọng Tăng Trưởng Cùng Kỷ Nguyên Điện Xanh

Năm 2025 đánh dấu một bước ngoặt quan trọng cho Ngành điện Việt Nam nhờ Luật Điện lực sửa đổi và Quy hoạch điện VIII điều chỉnh, mở ra kỷ nguyên điện xanh và tạo động lực phát triển bền vững cho các doanh nghiệp trong ngành.

A. QUAN ĐIỂM TÁC GIẢ

Động Lực Tăng Trưởng Ngành

(1) Tiêu thụ điện dự kiến năm 2025 tăng trưởng 11% svck;

(2) Giá bán điện tăng giúp hỗ trợ môi trường huy động từ các nhà máy;

(3) Hệ thống pháp lý cải thiện thúc đẩy kỷ nguyên chuyển đổi sang sản xuất và tiêu thụ “điện xanh”;

(4) Hạ tầng điện được đẩy mạnh phát triển theo xu hướng kỷ nguyên điện xanh.

Triển Vọng Đầu Tư

Dựa vào các yếu tố động lực tăng trưởng ngành, đội ngũ phân tích đánh giá cao tiềm năng trong giai đoạn tới của những doanh nghiệp năng lượng tái tạo cũng như các doanh nghiệp nhà thầu xây lắp và tư vấn thiết kế như PC1, POW, HDG, GEG và VIC.

Cổ Phiếu Nổi Bật

PC1: Sau pha giảm sâu cùng toàn thị trường do ảnh hưởng từ chính sách thuế của Tổng thống Mỹ Donald Trump, PC1 đang có nhịp hồi phục ngắn hạn tương đối tích cực. Tuy nhiên, có khả năng cổ phiếu sẽ trải qua một nhịp chỉnh test đáy 2 quanh vùng giá 19 - 20. Tại vùng giá này, nếu lực cầu đủ mạnh cùng thanh khoản tốt, cổ phiếu sẽ có động lực tích lũy trở lại hướng về vùng giá 23.x.

POW: POW cũng đang có nhịp vận động khá tốt sau nhịp giảm chung cùng toàn thị trường. Hiện giá cổ phiếu đang dao động quanh vùng 12.x và một nhịp chỉnh test đáy 2 có khả năng sẽ diễn ra quanh vùng giá 11. Nếu lực cung được hấp thụ tốt và thanh khoản được cải thiện, POW có xu hướng bước vào pha tích lũy, hướng về vùng giá 13.x.

B. BÁO CÁO PHÂN TÍCH NGÀNH ĐIỆN - TRIỂN VỌNG TÍCH CỰC HƠN TRONG NĂM 2025

I. Động Lực Tăng Trưởng Ngành

(1) Tiêu thụ điện dự kiến năm 2025 tăng trưởng 11% svck, tạo động lực huy động trong bối cảnh tăng trưởng nguồn điện chậm lại

Năm 2025, tiêu thụ điện được dự báo đạt mức 11 - 12% (cao hơn so với kịch bản cao trong Quy hoạch điện VIII là 9.8%). Từ năm 2025 - 2030, tăng trưởng tiêu thụ điện được dự báo sẽ duy trì ở mức cao ~9.1% CAGR. Tốc độ tăng trưởng nguồn điện chậm hơn tốc độ tăng trưởng phụ tải, tạo cơ hội cho các nhà máy hưởng lợi từ xu hướng huy động tích cực hơn. Trên thực tế, 500kV mạch 3 đã đi vào hoạt động, giúp khắc phục tình trạng thừa nguồn tại khu vực Miền Nam do năng lực phân phối điện liên miền từ Nam ra Bắc được cải thiện.

(2) Giá bán điện tăng giúp hỗ trợ môi trường huy động từ các nhà máy

Trong năm 2024, mặc dù tiêu thụ điện ghi nhận sự phục hồi rõ nét, kết quả kinh doanh các doanh nghiệp điện khá ảm đạm, nguyên nhân chủ yếu đến từ việc huy động bị hạn chế trong bối cảnh EVN gặp khó khăn tài chính do các yếu tố: (1) Thủy điện ghi nhận sản lượng rất thấp trong 6 tháng đầu năm 2024, cùng giá bán nhiều nhà máy giảm khi EVN cắt tỷ lệ Qm (sản lượng trên thị trường điện) từ 10% xuống 2%, giảm dư địa huy động giá cao của nhóm thủy điện; (2) Điện khí tiếp tục không được huy động trong bối cảnh thiếu khí và giá bán cao; (3) Điện than mặc dù duy trì sản lượng tốt, biên lợi nhuận các nhà máy giảm mạnh trong bối cảnh giá đầu vào tăng và giá thị trường điện giảm.

→ Việc EVN tăng giá điện bán lẻ sẽ cải thiện tình trạng huy động các nhà máy từ năm 2025.

(3) Kỷ nguyên chuyển đổi sang sản xuất và tiêu thụ “điện xanh” được hỗ trợ bởi sự điều chỉnh hệ thống pháp lý

Luật Điện lực sửa đổi thông qua trong tháng 11/2024 và Đề án điều chỉnh Quy hoạch điện VIII mới được Chính phủ phê duyệt ngày 15/04/2025 đóng vai trò then chốt, như một hành lang pháp lý tổng thể của ngành, bao quát được các chính sách lớn về quy hoạch phát triển điện lực, đầu tư xây dựng dự án điện lực và phát triển điện năng lượng tái tạo (NLTT), điện năng lượng mới. Bên cạnh một số vấn đề nổi bật như cho phép phát triển điện hạt nhân, xóa bỏ bù chéo giá điện, cải cách thị trường điện, Luật Điện lực sửa đổi và Quy hoạch điện VIII điều chỉnh khẳng định vai trò của các nguồn điện NLTT và điện khí LNG, và đề ra cơ chế thúc đẩy đầu tư các nguồn điện này trong tương lai, phục vụ cho nhu cầu trong nước cũng như đáp ứng mục tiêu xuất khẩu sang các nước trong khu vực ASEAN như Campuchia, Singapore và Malaysia.

(4) Hạ tầng điện được đẩy mạnh phát triển hướng đến mục tiêu kỷ nguyên điện xanh

Trong trung và dài hạn, nhu cầu phát triển lưới điện để đáp ứng tỷ trọng công suất cao NLTT, cùng nhu cầu tăng cường cung ứng điện từ Nam ra Bắc sẽ tiếp tục tăng mạnh. Do đó, triển vọng xây lắp điện dự kiến sẽ duy trì ổn định từ nay đến 2030 với khối lượng công việc dự kiến đạt trung bình 1.6 tỷ USD/năm theo Quy hoạch điện VIII (QHĐ8).

Nhu cầu phát triển nguồn điện cũng đã được định hướng rõ ràng, tập trung vào điện gió và điện khí LNG. Trong năm 2025 một số động lực hỗ trợ thị trường xây lắp điện sôi động hơn, đến từ việc ban hành nhiều chính sách nổi bật như DPPA, xây dựng khung giá 2025 và cơ chế cho điện mặt trời áp mái tự sản tự tiêu.

II. Xu Hướng Đầu Tư

(1) NLTT có xu hướng dẫn đầu nhờ sự hỗ trợ từ cơ chế và chính sách mới

QHĐ8 điều chỉnh đặt mục tiêu phát triển mạnh các nguồn NLTT (không bao gồm thuỷ điện) phục vụ sản xuất điện, đạt tỷ lệ khoảng 28 - 36% vào năm 2030, định hướng đến năm 2050 tỷ lệ NLTT lên đến 74 - 75%.

Với những tín hiệu tích cực trong chính sách liên quan đến các yếu tố: (1) Ban hành DPPA; (2) Ban hành cơ chế điện mặt trời mái nhà tự sản tự tiêu; (3) Tính toán sơ bộ khung giá điện gió năm 2025, đội ngũ phân tích cho rằng thị trường phát triển NLTT sẽ sôi động hơn từ 2025.

→ Các doanh nghiệp có kinh nghiệm tham gia vào quá trình xây dựng nhà máy điện NLTT có cơ hội hưởng lợi trong xu thế này, trong đó hưởng lợi sớm nhất là những doanh nghiệp nhà thầu xây lắp.

(2) Ưu tiên đẩy mạnh điện gió trở thành một trong những nguồn cung chủ lực

Theo QHĐ8 điều chỉnh, Việt Nam hướng đến mục tiêu năm 2030 sẽ khai thác 26.066 - 38.029 MW điện gió trên bờ và gần bờ (chiếm tỷ lệ 14.2 - 16.1% tổng cơ cấu nguồn điện) và điện gió ngoài khơi công suất 6.000 - 17.032 MW sẽ đưa vào vận hành giai đoạn 2030 - 2035 (có thể đẩy sớm tiến độ nếu điều kiện thuận lợi và giá thành phù hợp).

Hiện nay, các dự án điện gió vẫn đang được huy động theo mức giá tạm (~50% giá trần chuyển tiếp), và việc đàm phán giá chính thức vẫn chưa có nhiều tiến triển gây áp lực lên dòng tiền và hiệu quả kinh tế của các dự án. Trong năm 2024, cơ chế DPPA đã chính thức được ban hành. Khung giá điện gió mới (dự kiến cao hơn ~1 - 4% so với khung giá chuyển tiếp) vẫn đảm bảo tính khả thi kinh tế cho các dự án. Đội ngũ phân tích kỳ vọng sẽ sớm có khung giá điện gió trong năm 2025, hỗ trợ các doanh nghiệp trong việc triển khai các dự án điện gió.

→ Những doanh nghiệp có năng lực và kinh nghiệm triển khai dự án quy mô, sở hữu những nhà máy có sản lượng phát điện hiệu quả, hiệu suất đầu tư hợp lý, và khả năng huy động vốn rẻ có khả năng hưởng lợi trong giai đoạn tới.

(3) Điện khí LNG là xu hướng phát triển bền vững tất yếu

Theo QHĐ8 điều chỉnh, trong giai đoạn 2025 - 2035, công suất nhiệt điện khí (bao gồm khí LNG) sẽ được phát triển mạnh mẽ với dự kiến sẽ tăng lên 37 GW năm 2030 và 40 GW năm 2035. Ngoài ra, các dự án hạ tầng cung cấp khí mới cũng sẽ được xây dựng song song với các nhà máy nhiệt điện khí và các dự án này có vai trò quan trọng trong việc cung cấp khí cho ngành điện trong tương lai.

Về tình hình triển khai dự án, hiện tại cơ chế giá điện khí LNG được ban hành sẽ hỗ trợ tích cực tiến độ đàm phám PPA các nhà máy đầu tiên đang trong giai đoạn thi công như Nhơn Trạch 3&4 và LNG Hiệp Phước 1.

→ Những doanh nghiệp đang tham gia vào chuỗi giá trị điện khí LNG bao gồm các doanh nghiệp đầu tư hạ tầng cũng như những doanh nghiệp phát triển dự án điện có thể hưởng lợi nhờ xu thế này.

(4) Nhiệt điện than vẫn là nguồn điện chủ lực trong tương lai gần

Trong năm 2025, nhiệt điện vẫn sẽ là nguồn điện chủ lực của Việt Nam khi nguồn cung đảm bảo cho đầu ra được duy trì ổn định, do các yếu tố: (1) Tăng trưởng nhu cầu tiêu thụ điện tại miền Bắc cao nhất cả nước, gây áp lực lên hệ thống trong bối cảnh tăng trưởng nguồn tại khu vực thấp hơn nhiều so với tăng trưởng tiêu thụ điện; (2) Pha thời tiết diễn biến kém thuận lợi hơn dự kiến, tiếp tục gây áp lực lên rủi ro thiếu điện; (3) Nguồn than đầu vào được đảm bảo. Tuy nhiên, về dài hạn, điện than khó có khả năng duy trì vai trò trọng tâm trong phát triển năng lượng do lượng phát thải cao và những thách thức trong việc huy động tài chính.

→ Đội ngũ phân tích cho rằng các doanh nghiệp điện than có thể được huy động tốt trong 2025, tuy nhiên vẫn tồn tại một số rủi ro liên quan đến giá đầu vào neo cao và giá thị trường điện thấp, làm hẹp biên lợi nhuận của các doanh nghiệp.

(5) Thủy điện có cơ hội phục hồi nửa đầu năm 2025

Trong năm 2025, pha La Nina dự kiến duy trì đến Q2/2025 sau đó lại quay lại pha trung tính với xác suất cao. Pha La Nina đang duy trì ngắn hơn dự kiến và xu hướng thời tiết không quá rõ ràng. Mặc dù vậy, đội ngũ phân tích nhận định thủy điện vẫn sẽ có xu hướng phục hồi trong nửa đầu năm từ mức nền rất thấp năm ngoái.

III. Định Giá Ngành Và Cổ Phiếu Nổi Bật

(1) Định giá ngành

Theo mức định giá P/E, các doanh nghiệp ngành điện đang được định giá cao hơn thị trường khi P/E ngành điện là 19.8 lần, P/E VN-Index là 13.3 lần và của nhóm VN30 là 11.9 lần. Tuy nhiên, nếu xét trên tiêu chí định giá P/B, ngành điện có hệ số P/B ở mức 1.45 lần, thấp hơn so với VN-Index và nhóm VN30, lần lượt ở ngưỡng 1.67 và 1.72 lần.

(2) Cổ phiếu nổi bật

Theo những phân tích và nhận định về xu hướng đầu tư đã nêu trên, đội ngũ phân tích đánh giá cao tiềm năng trong giai đoạn tới của những doanh nghiệp NLTT cũng như các doanh nghiệp xây lắp, tư vấn thiết kế.

PC1: Doanh nghiệp đầu ngành xây lắp điện, với kinh nghiệm thực hiện nhiều dự án trọng điểm quốc gia. PC1 đã đạt được những thành công ban đầu từ trúng thầu hợp đồng EPC cho nhà máy điện gió 58MW tại Philippines (tổng giá trị ~1.200 tỷ đồng), khẳng định năng lực thông qua việc tiếp tục ký thêm các gói thầu giá trị trong tương lai. PC1 có kế hoạch nâng tổng công suất nguồn điện, tập trung vào thủy điện và điện gió. Doanh nghiệp dự kiến đưa vào vận hành hai nhà máy thủy điện nhỏ, Bảo Lạc A (30MW) và Thượng Hà (13MW) giai đoạn 2026 - 2027 và đang tích cực tìm kiếm các cơ hội đầu tư vào dự án điện gió tại Quảng Trị. Ngoài ra, tăng trưởng EPS giai đoạn 2025 - 2026 44% CAGR sẽ được thúc đẩy mạnh bởi mảng bất động sản. Trong đó, đấu giá thành công dự án Tháp Vàng và kỳ vọng tiến độ pháp lý tích cực hơn của PC1 Gia Lâm và Định Công là triển vọng cho tăng trưởng doanh thu giai đoạn 2025 - 2027.

POW: POW có thể hưởng lợi từ chiến lược phát triển điện khí LNG từ nay đến năm 2035, nhờ tham gia phát triển các dự án điện khí LNG trọng điểm quốc gia như Nhơn Trạch 3&4 (1.600MW giai đoạn 2025 - 2026) và Quảng Ninh LNG (1.500MW giai đoạn 2029 - 2030). Dự kiến Nhơn Trạch 3&4 sẽ bắt đầu vận hành vào năm 2025 và sẽ là động lực tăng trưởng chính cho POW từ 2026 - 2027. Bên cạnh đó, hiện nay P/B của doanh nghiệp đang ở ngưỡng ~0.8 lần, thấp hơn nhiều so với P/B trung bình ngành (~1.5 lần) → POW đang có mức định giá hấp dẫn và rủi ro giảm giá thấp.

HDG: Doanh nghiệp chứng minh năng lực triển khai và vận hành dự án với chi phí đầu tư thấp, trung bình khoảng 25 tỷ đồng/MW trên tổng danh mục 461MW. Trong giai đoạn 2025 - 2030, HDG đặt mục tiêu tăng gấp đôi công suất phát điện hiện tại. Một số dự án nổi bật nằm trong kế hoạch bao gồm thủy điện Sơn Linh (15MW), Sơn Nham (9MW), và điện gió Phước Hữu (50MW), Bình Gia (80MW). Tăng trưởng kép lợi nhuận ròng 2025 - 2026 đạt 25%, chủ yếu thúc đẩy bởi bàn giao Charm Villa GĐ3 (~108 căn). HDG cũng có sức khỏe tài chính vững mạnh, không gặp nhiều áp lực từ chi phí tài chính do sở hữu các dự án hoạt động hiệu quả và luôn chủ động trong việc đàm phán các khoản vay mới với lãi suất thấp hơn. Tuy nhiên, HDG vẫn gặp rủi ro về xử lý các dự án điện mặt trời vi phạm, trong trường hợp xấu nhất, không loại trừ khả năng một số dự án của HDG sẽ phải điều chỉnh giảm giá FIT và bù trừ chênh lệch.

GEG: GEG đã chính thức ký kết Phụ lục Hợp đồng Mua bán điện (phụ lục PPA) theo cơ chế giá chuyển tiếp cho Dự án Điện gió Tân Phú Đông 1 với mức giá mới là 1,813 đồng/kWh (7.8 cent), tương đương 99.8% giá trần. Doanh nghiệp sẽ được EVN hồi tố phần chênh lệch giá bán gần 2 năm qua (~400 tỷ đồng), và tự tin đặt kế hoạch tăng mạnh so với 2024. GEG đặt mục tiêu doanh thu 2025 đạt gần 3.400 tỷ đồng (+43% svck). Trong đó, 364 tỷ đồng từ thuỷ điện (+11% svck); 864 tỷ đồng từ điện mặt trời áp mái và trang trại (+1% svck); và hơn 1.700 tỷ đồng từ điện gió. Lợi nhuận trước thuế ước đạt 777 tỷ đồng, gấp 4.27 lần thực hiện năm trước. Ngoài ra, kế hoạch lợi nhuận chưa tính đến khoản thu từ việc thoái 25% tại CTCP Thủy điện Trường Phú, dự kiến hoàn tất chuyển nhượng trong Q2/2025.

VIC: VIC đã đề xuất với Chính phủ về việc tham gia vào hàng loạt dự án NLTT và điện khí LNG quy mô 25 - 30 tỷ USD giai đoạn 2025 - 2035. Tập đoàn cam kết thực hiện 25.500MW công suất điện NLTT và điện khí LNG trong giai đoạn 2025 - 2030, và 22.000MW sẽ được triển khai trong giai đoạn 2031 - 2035, với chất lượng và tiêu chuẩn kỹ thuật cao nhất. Mặc dù là một nhân tố mới xuất hiện trong ngành, nhưng với uy tín và quy mô doanh nghiệp hiện có, VIC là một điểm sáng nổi bật trên bức tranh tổng thể ngành điện mảng NLTT.

-------------------------------------------------------------------------------------------------------

KHỐI ĐẦU TƯ FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Tác giả: Nguyễn Minh Hạnh – Chuyên viên Nghiên cứu và Phân tích

* Liên hệ: 0934 650 459 (SĐT/Zalo) - VPS ID: 5654

* Group Zalo Tư Vấn Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: FinTop DATA | Dữ Liệu Chứng Khoán

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

NGÀNH THÉP | Tác Động Của Thuế Chống Bán Phá Giá Tôn Mạ Màu Lên Các Doanh Nghiệp Thép

Động thái áp thuế tôn mạ màu của Bộ Công Thương kỳ vọng sẽ tăng tính cạnh tranh, hỗ trợ tích cực cho hoạt động kinh doanh của các doanh nghiệp thép trong nước, nổi bật là HSG, NKG và GDA.

I. Bối cảnh thị trường tôn mạ trong nước và động thái áp thuế của Bộ Công Thương

Về lĩnh vực tôn mạ, tương tự với tình hình thị trường thép HRC, trong năm 2024 nhu cầu tiêu thụ tôn mạ trong nước tương đối kém, nguồn cung dư thừa do áp lực tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc khiến mức giá bán tôn mạ màu liên tục giảm mạnh, ảnh hưởng đáng kể tới các doanh nghiệp thép nội địa.

Để bảo hộ ngành sản xuất trong nước, các doanh nghiệp nội địa (bao gồm Tập đoàn Hoa Sen, Thép Nam Kim, Thép Phương Nam…) đã gửi đơn khiếu nại lên Bộ Công Thương vào ngày 03/05/2024. Từ tháng 06/2024 Bộ Công Thương bắt đầu điều tra bổ sung với một số sản phẩm tôn mạ màu có xuất xứ từ Trung Quốc và Hàn Quốc.

Ngày 01/04/2025, Bộ Công Thương đã chính thức công bố Quyết định số 914/QĐ-BCT về việc áp thuế Chống bán phá giá (CBPG), áp dụng lên các sản phẩm tôn mạ màu của Trung Quốc và Hàn Quốc ở mức 15.67% - 37.13%, tùy từng mã sản phẩm và từng doanh nghiệp, có hiệu lực trong vòng 15 ngày kể từ ngày Quyết định được ban hành.

II. Tác động của việc áp thuế CBPG tới các doanh nghiệp thép trong nước

Theo ước tính, mỗi năm Việt Nam nhập khẩu tôn mạ từ Trung Quốc và Hàn Quốc khoảng khoảng 750,000 tấn/năm, tương đương 12 – 15% tổng mức tiêu thụ tôn mạ của thị trường Việt Nam (giai đoạn 2022-2024). Do đó, các doanh nghiệp tôn mạ đều được hưởng lợi tích cực nhờ biện pháp áp thuế CBPG của Bộ Công Thương, cụ thể:

- Giá bán tôn mạ đầu ra dự kiến sẽ phục hồi lần lượt ở mức 8-10%/năm trong giai đoạn 2025-2026 để bù đắp lại đà tăng của HRC (giá hợp đồng thép HRC giao tháng 5/2025 của HPG đã tăng 3% so với đầu năm 2025).

- Các doanh nghiệp sản xuất tôn mạ trong nước sẽ tăng tính cạnh tranh về giá bán, qua đó tăng sản lượng tiêu thụ, khi chênh lệch giữa giá tôn mạ nhập khẩu và giá tôn mạ nội địa được thu hẹp đáng kể.

Bên cạnh đó, các doanh nghiệp tôn mạ cũng đã chủ động giảm thiểu rủi ro bằng cách đa dạng hóa nguồn HRC đầu vào. Đến cuối 2024, giá trị hàng tồn kho thép nguyên vật liệu của hầu hết các doanh nghiệp tôn mạ đều tăng trưởng mạnh khoảng 20% so với cùng kỳ (trong đó giá trị hàng tồn kho của HSG và NKG chiếm gần 50% tổng tài sản trong năm 2024).

=> Động thái tích trữ HRC đầu vào giá rẻ giúp hạn chế tác động của giá bán HRC tăng cao, đồng thời cải thiện biên lợi nhuận gộp của các doanh nghiệp tôn mạ khi thuế CBPG chính thức được thông qua.

Về thị phần tôn mạ trong nước, hiện HSG, GDA, NKG và HPG là các doanh nghiệp nắm giữ thị phần tôn mạ lớn nhất, lần lượt ở mức 26.2%, 14.4%, 10.6%, 8.6%. Tuy nhiên, do tỷ trọng doanh thu mảng tôn mạ trong tổng doanh thu của HPG là tương đối thấp, các doanh nghiệp thép còn lại, nổi bật là HSG, GDA và NKG sẽ là những doanh nghiệp hưởng lợi nhiều nhất sau khi Bộ Công Thương áp thuế CBPG.

Về góc nhìn định giá, các cổ phiếu nhóm tôn mạ (HSG, NKG, GDA) hiện đang có định giá P/B dưới mức 1.0 lần, thấp hơn đáng kể (thấp hơn khoảng 30%) so với định giá P/B trung bình của ngành thép (khoảng 1.5 lần). Hoạt động kinh doanh hồi phục nhờ nhu cầu tiêu thụ trong nước kỳ vọng sẽ là tiền đề để các cổ phiếu tôn mạ được tái định giá, mở ra cơ hội đầu tư hấp dẫn cho nhóm cổ phiếu trên trong năm 2025.

-------------------------------------------------------------------------------------------------------

KHỐI ĐẦU TƯ FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Nghiên cứu & Phân tích: Trần Khánh Linh

* Hotline: 0971 764 531 (SĐT/Zalo) - ID tư vấn VPS: 8043

* Group Zalo Tư Vấn Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: FinTop DATA | Dữ Liệu Chứng Khoán

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP, VPS.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

BẤT ĐỘNG SẢN 2025 | Tháo Gỡ Nút Thắt Pháp Lý Mở Ra Xu Hướng Hồi Phục

Ngành bất động sản nhà ở đang bước vào giai đoạn phục hồi, chuẩn bị cho chu kỳ tăng trưởng mới nhờ các yếu tố: lãi suất duy trì ở mức thấp, FDI vào lĩnh vực bất động sản tăng mạnh, hạ tầng được đẩy mạnh phát triển, và các chính sách pháp lý được hoàn thiện giúp minh bạch hóa thị trường. Năm 2025 được kỳ vọng sẽ mở ra nhiều cơ hội hấp dẫn cho các nhà đầu tư.

A. QUAN ĐIỂM TÁC GIẢ

Động Lực Hồi Phục Ngành Năm 2025

(1) Lãi suất duy trì ở mức thấp, khuyến khích dòng tiền chảy vào lĩnh vực bất động sản nhà ở;

(2) Khung pháp lý và chính sách hành chính được cải cách theo hướng có lợi cho ngành;

(3) Cơ sở hạ tầng được đẩy mạnh cải thiện;

(4) Dòng vốn FDI đăng ký vào lĩnh vực bất động sản tăng mạnh, thể hiện niềm tin của các nhà đầu tư nước ngoài vào lĩnh vực bất động sản Việt nam.

Triển Vọng Đầu Tư

Năm 2025 mang đến nhiều tín hiệu tích cực cho một chu kỳ mới của ngành bất động sản nhà ở Việt Nam sau một thời gian dài hoạt động trầm lắng. Chỉ số nhóm ngành bất động sản nhà ở đã tăng trưởng chậm hơn đáng kể so với VN-Index. Dòng tiền sẽ có xu hướng tìm đến ngành bất động sản nhà ở trong năm 2025, do định giá của nhóm ngành hiện ở mức tương đối thấp và triển vọng ngành đang có những tín hiệu khả quan hơn giai đoạn trước.

Cổ Phiếu Nổi Bật

NLG: Cổ phiếu NLG chính thức xác nhận thoát khỏi xu hướng giảm dài hạn vào phiên ngày 19/02/2025 và bước vào pha đi ngang tích lũy hồi phục sau đó cùng với sự cải thiện về thanh khoản. Đáng chú ý, ngày 17/03/2025 chứng kiến khối lượng kỷ lục với hơn 10.3 triệu cổ phiếu được giao dịch trong phiên. Trong những phiên giao dịch sắp tới, cổ phiếu có xu hướng tiếp tục đi ngang kiểm định hỗ trợ quanh vùng 33.x. Nếu có sự hỗ trợ của dòng tiền, cổ phiếu có thể tiếp tục hướng về vùng kháng cự gần nhất quanh 35.6.

KDH: Cổ phiếu KDH hiện đang giao dịch quanh vùng đáy trung hạn 32.x. Đây là vùng giá tương đối an toàn với tỷ lệ cơ hội cao hơn so với rủi ro. Thanh khoản của cổ phiếu những phiên gần đây đã có sự cải thiện, duy trì ở ngưỡng trung bình 20 phiên gần nhất. Nếu thu hút được dòng tiền lớn cùng một pha thanh khoản bùng nổ, cổ phiếu có thể thoát khỏi xu hướng giảm, bước vào giai đoạn phục hồi và tăng trưởng, hướng về vùng giá quanh 33.6.

B. BÁO CÁO PHÂN TÍCH - TRIỂN VỌNG HỒI PHỤC CỦA THỊ TRƯỜNG

I. Động Lực Hồi Phục Ngành

(1) Lãi suất duy trì ở mức thấp

Từ đầu năm 2023, NHNN đã giảm lãi suất điều hành 4 lần, đưa lãi suất tái cấp vốn hiện tại xuống mức 4.5% (thấp hơn cả giai đoạn Covid năm 2020). Như vậy, lãi suất cho vay trung và dài hạn hiện dao động quanh mức 6.7% - 9.1% (giảm từ 9.3% - 11.4% vào giữa năm 2023).

Tỷ giá hối đoái tăng đã tạo áp lực thanh khoản trong hệ thống. Lãi suất tiền gửi đang có dấu hiệu tăng dần để thu hút thanh khoản (tăng từ 0.1% - 0.7%/năm trong nửa đầu T11/2024), điều này có thể gây áp lực nhẹ lên lãi suất cho vay trong thời gian tới. Tuy nhiên, ngay cả khi lãi suất tăng trong ngắn hạn, điều này sẽ không gây ảnh hưởng tiêu cực đáng kể đến thị trường bất động sản nhà ở. Việc lãi suất cho vay tăng vừa phải có thể khuyến khích dòng vốn chảy vào bất động sản nhà ở, do kỳ vọng rằng lãi suất đã chạm đáy và tâm lý nhà đầu tư muốn tận dụng chi phí vay vốn tương đối thuận lợi để đầu tư.

(2) Hoàn thiện khung pháp lý và cải cách hành chính

Kể từ ngày 01/08/2024, Luật đất dai, nhà ở và kinh doanh bất động sản chính thức có hiệu lực, thúc đẩy chính quyền địa phương tăng tốc phê duyệt quy hoạch chung và thực hiện các biện pháp giúp thủ tục pháp lý trở nên rõ ràng hơn; và nhờ đó, giải quyết nút thắt pháp lý về nguồn cung (định giá đất, đấu giá đất).

Khung pháp lý hoàn thiện hơn đi cùng với việc cải cách hành chính đã tạo ra kết quả tích cực trong năm 2024. Số dự án được cấp phép đầu tư tăng lên 79 dự án (+18% YoY), tương ứng 38,300 căn hộ (+53% YoY); giấy phép bán hàng được cấp cho 204 dự án (+4% YoY), bổ sung thêm 53,200 căn hộ (+1% YoY).

(3) Đẩy mạnh cải thiện cơ sở hạ tầng

Tại Hà Nội, các khu vực đô thị ngoại ô sẽ được hưởng lợi từ sự đầu tư mạnh mẽ vào cơ sở hạ tầng. Trong giai đoạn 2021 - 2025, tổng mức đầu tư công của Hà Nội dự kiến sẽ đạt 340,153 tỷ đồng, tăng 36% so với giai đoạn 2016 - 2020. Đầu tư công năm 2025 chủ yếu đến từ các dự án giao thông trọng điểm như Vành đai 4 và Vành đai 3.5, nhằm kết nối khu vực trung tâm với khu vực phía Đông, phía Tây Hà Nội và các tỉnh lân cận. Sự phát triển cơ sở hạ tầng sẽ giúp nâng cao lợi thế của các khu đô thị ngoại ô quy mô lớn so với khu vực trung tâm, thông qua việc giảm thời gian di chuyển giữa các khu vực khác nhau.

TP.HCM năm 2024 đã triển khai 59 dự án giao thông với tổng ngân sách lên tới 231 nghìn tỷ đồng, tương đương 9.4 tỷ USD. Việc đầu tư mạnh mẽ vào cơ sở hạ tầng giao thông sẽ giúp giảm áp lực cho các khu vực nội thành. Các dự án trọng điểm như Sân bay Long Thành (Đồng Nai) và Cao tốc Biên Hòa – Vũng Tàu sẽ tạo ra triển vọng đầy hứa hẹn cho các dự án bất động sản dân cư tại các tỉnh phía Nam như Vũng Tàu, Đồng Nai, Bình Dương và Bình Phước.

(4) Dòng vốn FDI đổ vào lĩnh vực bất động sản tăng mạnh

Vốn FDI đăng ký vào mảng bất động sản trong năm 2024 đạt 6.3 tỷ USD (+35% YoY), chứng minh niềm tin mạnh mẽ của các nhà đầu tư nước ngoài vào thị trường bất động sản Việt Nam. Đây là một điểm khác biệt quan trọng so với chu kỳ suy thoái thị trường giai đoạn 2008 - 2013.

→ Đội ngũ phân tích nhận định đây là tín hiệu tích cực cho sự hồi phục và tăng trưởng dài hạn của thị trường bất động sản.

II. Hoạt Động Kinh Doanh Và Triển Vọng Tăng Trưởng

(1) Sức khỏe tài chính của các doanh nghiệp được cải thiện

Tổng giá trị trái phiếu doanh nghiệp bất động sản đáo hạn trong giai đoạn 2025 - 2026 sau khi mua lại lần lượt là 103,177 tỷ đồng (-14% so với trước khi mua lại) và 94,875 tỷ đồng (-5% so với trước khi mua lại). Điều này giúp giảm bớt gánh nặng cho doanh nghiệp, từ đó rủi ro liên quan đến trái phiếu doanh nghiệp bất động sản không còn là mối lo ngại lớn.

Bên cạnh đó, đội ngũ phân tích đánh giá rủi ro vỡ nợ ít có khả năng xảy ra khi thị trường bất động sản đang dần sôi động trở lại. Nếu gặp khó khăn về dòng tiền, các doanh nghiệp bất động sản có thể giảm giá sản phẩm để thúc đẩy hoạt động bán hàng và giúp hạn chế rủi ro vỡ nợ. Số tiền khách hàng trả trước cũng có xu hướng tăng lên từ cuối năm 2024, góp phần cải thiện sức khỏe tài chính của các doanh nghiệp.

(2) Thị trường phía Nam trở lại với nhiều tín hiệu khởi sắc

Với giá căn hộ tại TP.HCM thấp hơn đáng kể so với Hà Nội, thị trường bất động sản dân cư tại TP.HCM và khu vực phía Nam có xu hướng thu hút dòng vốn đầu tư. Các dự án căn hộ và nhà thấp tầng mới dự kiến tập trung chủ yếu tại khu Đông TP.HCM. Nguồn cung căn hộ tại TP.HCM năm 2025 dự kiến đạt 9,500 căn (+90% svck), chủ yếu từ các giai đoạn tiếp theo của các dự án đã phát triển. Nguồn cung nhà thấp tầng mới tại TP.HCM dự kiến đạt 1,100 căn (+100% svck), chủ yếu từ các dự án mới phát triển.

(3) Thị trường phía Bắc duy trì sức hấp dẫn

Tại Hà Nội, nguồn cung căn hộ năm 2025 được dự báo đạt 30,100 căn (mức cao nhất trong 5 năm qua), chủ yếu đến từ phân khúc cao cấp. Giá căn hộ tại Hà Nội cao hơn giá tại TP.HCM, chứng tỏ sức nóng của thị trường vẫn đang được duy trì tốt. Tuy nhiên, nguồn cung nhà thấp tầng năm 2025 dự kiến đạt 7,800 căn (-8.2% svck) do mức nền cao của năm 2024.

(4) Lượng tồn kho có xu hướng giảm mạnh

Dù trong bối cảnh giá bán sản phẩm có xu hướng gia tăng, lượng tồn kho bất động sản đã giảm mạnh 34% trong Q4/2024, chứng tỏ sức hấp thụ sản phẩm đã và đang được cải thiện mạnh mẽ.

→ Đội ngũ phân tích đánh giá đây là tín hiệu rất tích cực, mở ra triển vọng phục hồi và tăng trưởng trong dài hạn cho thị trường bất động sản Việt Nam.

III. Xu Hướng Đầu Tư Và Cổ Phiếu Nổi Bật

(1) Xu hướng đầu tư

Tính đến hiện tại, chỉ số nhóm ngành bất động sản dân cư đã tăng trưởng chậm hơn đáng kể so với VN-Index, với mức tăng lần lượt là -1.4% và 9.8% từ đầu năm đến nay. P/B hiện tại của ngành đang ở mức 1.08 lần, thấp hơn mức trung vị 5 năm là 1.5 lần.

→ Đội ngũ phân tích cho rằng dòng tiền sẽ có xu hướng tìm đến ngành bất động sản dân cư trong năm 2025, do định giá của nhóm ngành này hiện ở mức tương đối thấp và triển vọng ngành đang có những tín hiệu tích cực hơn.

(2) Cổ phiếu nổi bật

NLG, DXG và KDH là những cổ phiếu đang có sự thể hiện nổi bật trong ngành bất động sản 2025, dựa trên các yếu tố: (1) Nền tảng tài chính vững mạnh; (2) Các dự án có pháp lý rõ ràng, kỳ vọng đạt tỷ lệ hấp thụ cao; và (3) Các dự án bất động sản tại TP.HCM và các tỉnh vệ tinh, nơi được kỳ vọng đón nhận sự trở lại của các dòng vốn đầu tư.

NLG: NLG có thể hưởng lợi từ sự phục hồi của thị trường bất động sản nhờ vào phân khúc trung cấp. Trong năm 2024, doanh số bán trước đạt khoảng 8,700 tỷ VND (+8% svck) nhờ vào việc ra mắt các giai đoạn tiếp theo của các dự án Southgate, Mizuki và Akari, bao gồm khoảng 600 căn hộ và 200 căn nhà thấp tầng. Bước sang năm 2025, lợi nhuận sau thuế dự kiến đạt 576 tỷ đồng (+22.3% svck), do bàn giao các sản phẩm đã bán từ dự án Mizuki và Southgate, tổng cộng khoảng 220 căn nhà phố và 300 căn hộ, trên nền tảng kỳ vọng phân khúc nhà thấp tầng sẽ có dấu hiệu tích cực vào nửa cuối năm 2025. Về sức khỏe tài chính, doanh nghiệp duy trì tỷ lệ nợ/VCSH ở mức 40%, thấp hơn mức trung bình ngành và đặc biệt là không gặp áp lực thanh toán trái phiếu.

DXG: Động lực của DXG tới từ dự án trọng điểm Gem Riverside với 3,000 căn hộ. Trong bối cảnh nguồn cung căn hộ tại khu trung tâm TP.HCM vẫn đang khan hiếm, Gem Riverside có thể đạt tỷ lệ hấp thụ cao (~80%). Thêm vào đó, giá bán có thể đạt hơn 90 triệu đồng/m2. Nhờ vào sự đóng góp của Gem Riverside, lợi nhuận sau thuế năm 2025 có thể đạt 305 tỷ đồng (+30.3% svck). Doanh số bán trước dự báo sẽ tăng 203% lên 4,600 tỷ đồng với sự đóng góp của Gem Riverside. Hiện tại, cổ phiếu này có tiềm năng tăng giá đáng kể (+36.8%) nhờ vào việc định giá lại dự án Gem Riverside.

KDH: Dự án The Privia với 1,000 căn hộ đạt tỷ lệ hấp thụ vượt 85% trong đợt mở bán cuối cùng vào cuối năm 2023 là động lực tăng trưởng lợi nhuận sau thuế năm 2024. Toàn bộ dự án được kỳ vọng bàn giao trong Q4/2024 và năm 2025. Trong giai đoạn 2025 - 2026, do tình trạng thiếu hụt các dự án nhà thấp tầng tại TP.HCM, Emeria và Clarita có thể đạt tỷ lệ hấp thụ cao (trên 65%). Hơn nữa, doanh số bán trước được kỳ vọng sẽ tăng tốc 336% svck trong năm 2025 nhờ vào việc ra mắt Emeria và Clarita với hơn 230 căn nhà thấp tầng và lợi nhuận sau thuế dự kiến đạt 1,057.6 tỷ đồng (+12.1% svck). Doanh nghiệp duy trì sức khỏe tài chính ổn định với tỷ lệ nợ/VCSH ở mức 58%, thấp hơn so với mức trung bình ngành.

-------------------------------------------------------------------------------------------------------

KHỐI ĐẦU TƯ FINTOP - CÔNG TY CỔ PHẦN CHỨNG KHOÁN VPS

* Tác giả: Nguyễn Minh Hạnh – Chuyên viên Nghiên cứu và Phân tích

* Liên hệ: 0934 650 459 (SĐT/Zalo) - VPS ID: 5654

* Group Zalo Tư Vấn Đầu Tư: Cộng Đồng FinTop

* Kênh Youtube: FinTop DATA | Dữ Liệu Chứng Khoán

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM!

Toàn bộ những thông tin, phân tích, nhận định, dự báo trong báo cáo, nội dung này bao gồm cả các ý kiến đã thể hiện là quan điểm, góc nhìn phân tích riêng của Tác giả, không nhằm mục đích PR, làm lợi hay gây bất lợi cho bất cứ cá nhân/tổ chức nào và quan điểm, phân tích của Tác giả không đại diện cho quan điểm, ý kiến của FINTOP.

Các thông tin, số liệu, dữ liệu, thống kê,… được trình bày trên báo cáo, nội dung này, bao gồm toàn bộ thông tin và ý kiến đã thể hiện, được FINTOP Research lấy từ các nguồn thông tin chính thống, uy tín được cho là đáng tin cậy nhất (theo trích dẫn nguồn trên báo cáo), tuy nhiên FINTOP Research không đảm bảo sự chính xác và đầy đủ hoàn toàn, tính cập nhật của toàn bộ thông tin, dữ liệu trong báo cáo, nội dung trên.

Người đọc, nhà đầu tư sử dụng báo cáo, nội dung, dữ liệu, thông tin này với mục đích tham khảo và chịu hoàn toàn trách nhiệm trước những hành động, quyết định và kết quả đầu tư của mình.

Trân trọng cảm ơn!

VIB 2026 | "Ngôi Sao Bán Lẻ" Của Ngành Ngân Hàng

PLC | Thời Cơ Bứt Tốc Cùng Sóng Đầu Tư Công 2025

HPG | Tiềm Năng Tăng Trưởng Cùng Làn Sóng Đầu Tư Công 2025